تغییرات شرایط حاکم بر پروژه چه به لحاظ زمانی و چه به لحاظ ریالی ممکن است طرح هایی را که در یک مقطع زمانی دارای توجیه فنی و اقتصادی بوده اند در شرایط جدید توجیه ناپذیر سازد از سوی دیگر عدم به کارگیری توان علمی و تجربی کافی و دقیق در مراحل اولیه تهیه اسناد مالی قرارداد نیز موجب تحمیل هزینه های سنگین بر پروژه ها میشود و در نتیجه اتمام پروژه ها را با مشکلات جدی روبه رو میسازد.

تقسیم بندی فهرست بها از منظر کاربرد

1-فهرست بهای واحد پایه سازمان برنامه و بودجه کشور: فهرست بهایی است که سازمان برنامه و بودجه کشور سالانه برای برآورد هزینه اجرای کار پروژه ها ابلاغ می نماید.

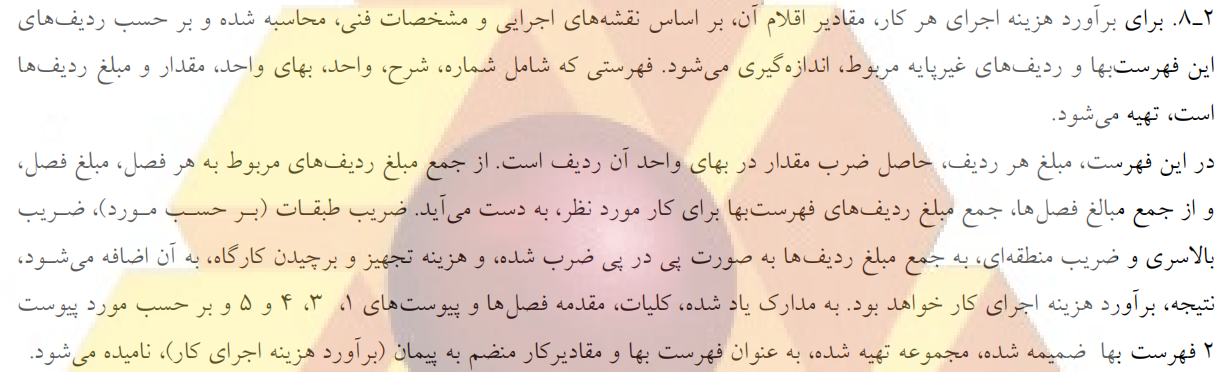

2- فهرست بهای منضم به پیمان یا فهرست بها و مقادیر کار منضم به پیمان (برآورد هزینه اجرای کار): تمامی واژگان ذکر شده، در نهایت به فهرست بهایی منتهی میگردد که مختص به یک پروژه با شرایط خاص است که در ادامه به آن خواهیم پرداخت.

در واقع در زمان برآورد هزینه اجرای کار مهندس مشاور یا واحد تهیه کننده برآورد، ردیف هایی از فهرست بهای واحد پایه سازمان برنامه و بودجه کشور را، مطابق با نقشه های اجرایی و مشخصات فنی اختصاصی پروژه، انتخاب کرده و مقادیر هر ردیف را براساس نقشه ها و مشخصات فنی لحاظ نموده و در نهایت فهرست بهایی ایجاد مینماید که به آن فهرست بهای منضم به پیمان، فهرست بها و مقادیر کار و یا فهرست بها و مقادیر کار منضم به پیمان (برآورد هزینه اجرای کار) گفته می شود.

این جمله مهم را بخاطر چندین بار تکرار کنید؛

در صورتی که برای کار جدید ابلاغی، در فهرست بهای منضم به پیمان، ردیفی پیشبینی نشده باشد، کار مورد نظر قیمت جدید تلقی گردیده، تابع مفاد بند ج ماده 29 نشریه 4311 میباشد و بایستی براساس تجزیه بها و قیمت روز مورد توافق قرار بگیرد.

و همچنین در صورتی که برای کار جدید ابلاغی، در فهرست بهای منضم به پیمان، ردیفی پیشبینی نشده باشد، اگرچه در فهرست بهای واحد پایه ابلاغی سازمان برنامه و بودجه کشور، کار مورد نظر دارای ردیف متناسب باشد، بازهم کار جدید ابلاغی قیمت جدید تلقی گردیده، تابع مفاد بند ج ماده 29 نشریه 4311 میباشد و بایستی براساس تجزیه بها و قیمت روز مورد توافق قرار بگیرد.

در ادامله به مفاهیم فوق و اهم دعوی رایج پروژه ها در خصوص موارد فوق، خواهیم پرداخت.

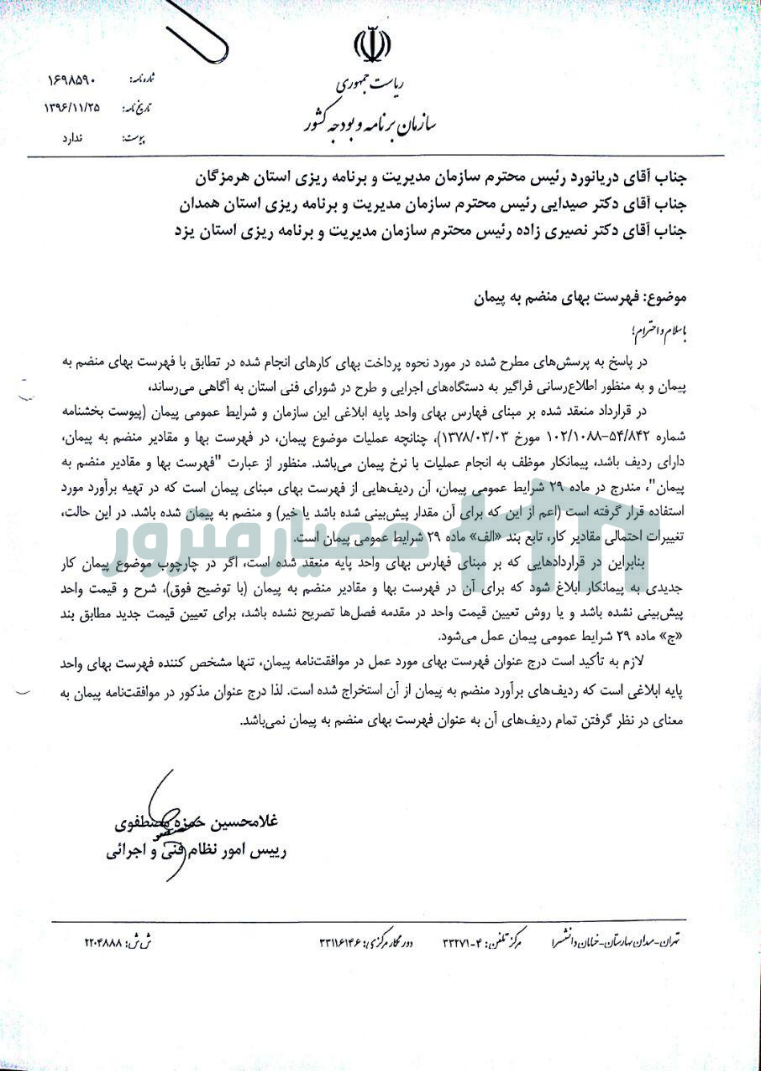

یکی از اختلاف نظراتی که بین مهندسان مشاور و دستگاهای اجرایی با پیمانکارن وجود دارد، در خصوص واژه فهرست بها و مقادیر منضم به پیمان است.که در این مقاله این موضوع به طور کامل، بررسی شده است.

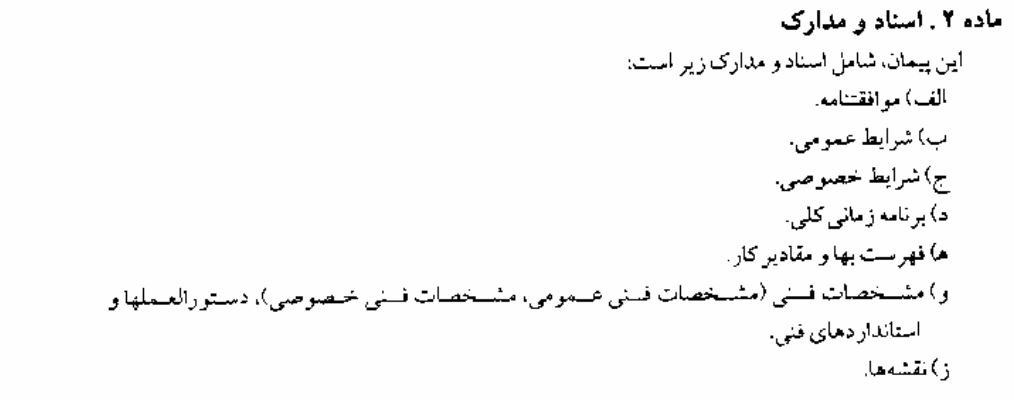

فهرست بها و مقادیر کار مطابق با ماده 2 موافقت نامه شرایط عمومی پیمان (نشریه 4311) جز اسناد و مدارک پیمان بهشمار میآید.

اسناد و مدارک پیمان براساس نشریه 4311

برداشتی که برخی عوامل پروژه از واژه فهرست بها و مقادیر کار دارند، بدین شکل است که واژگان “فهرست بها و مقادیر کار” را دو سند مجزا در نظر میگیرند، در واقع واژه “فهرست بها” را فهرست بهای واحد پایه سازمان برنامه و بودجه کشور میدانند که با این تفسیر، یعنی تمام فهرست بهای واحد پایه سازمان برنامه و بودجه کشور منضم به پیمان است و اگر در حین پیمان، کار جدیدی به پیمانکار ابلاغ گردد که در فهرست بهای منضم به پیمان دارای ردیف متناسب نبوده، اما در فهرست بهای واحد پایه سازمان برنامه و بودجه کشور، دارای ردیف متناسب میباشد، در نتیجه پرداخت این عملیات، بایستی از طریق ردیف فهرست بهای واحد پایه، صورت پذیرد. (برداشت کاملا غلط)

سند دوم را نیز از واژه “مقادیر کار” تعریف میکنند که در واقع مقادیر کار را براساس نقشه ها و مشخصات فنی، مهندس مشاور اندازه گیری کرده و برای برخی از ردیف های فهرست بهای واحد پایه، پیش بینی مینماید.

برداشت فوق که تبعات قراردادی زیادی برای پیمانکاران به همراه خواهد داشت، برداشت ناصحیحی میباشد و در تایید اشتباه بودن آن در انتهای مقاله استعلام هایی از سازمان برنامه و بودجه کشور قرارداده شده است که مستندات مندرج در این استعلام ها نشان میدهد که فهرست بهای منضم به پیمان، فهرست بهای واحد پایه سازمان برنامه و بودجه کشور نمیباشد.

همچنین در خصوص سند فهرست بها و مقادیر کار مندرج در ماده 2 موافقت نامه شرایط عمومی پیمان (نشریه 4311) باید بدانید که مطابق با تعاریف مندرج در بند 2-8 دستورالعمل کاربرد فهرست بهای واحد پایه به شرح زیر؛

بند 2-8 دستورالعمل کاربرد فهرست بهای واحد پایه

که تاکید به سند فهرست بها و مقادیر کار منضم به پیمان (برآورد هزینه اجرای کار) دارد و تمام این موارد را یک سند در نظر میگیرد و همچنین با عنایت به استعلام اخذ شده از سازمان برنامه و بودجه کشور که تعاریف فوق را تایید مینماید، بنابراین مفهوم فوق در نهایت فهرست بهای منضم به پیمان که پیشتر به آن پرداختیم را تایید مینماید و فهرست بهای منضم به پیمان، فهرست بهای واحد پایه سازمان برنامه و بودجه کشور نیز نمیباشد.

اما در ادامه به تفسیر ماده 29 شرایط عمومی پیمان بپردازیم.

ماده 29 شرایط عمومی پیمان : تغيير مقادير كار، قيمتهاي جديد ، تعديل نرخ پيمان

الف) در ضمن اجرای کار ممکن است مقادیر درج شده در فهرست بها و مقادیر منضم به پیمان تغییر کند. تغییر مقادیر به وسیله مهندس مشاور محاسبه می شود و پس از تصویب کارفرما به پیمانکار ابلاغ میگردد. پیمانکار با دریافت ابلاغ تغییر مقادیر کار موظف به انجام کار با نرخ پیمان است به شرط آنکه مبلغ ناشی از تغییر مقادیر کار از حدود تعیین شده در زیر بیشتر نشود.

تفسیر: بند الف ماده 29 نشریه 4311، تاکید خاصی بر واژه “تغییر مقادیر” داشته، در واقع مد نظر این است که مقادیر مندرج در فهرست بها و مقادیر منضم به پیمان (فهرست بهای منضم به پیمان) که در زمان برآورد هزینه اجرای کار توسط مهندس مشاور یا واحد تهیه کننده برآورد پیشبینی میگردد، میتواند دستخوش تغییراتی گردد، به مثال های زیر دقت کنید؛

ردیف 080106 در خصوص بتن ریزی با مقاومت فشاری 25 مگاپاسکال، در زمان برآورد هزینه اجرای کار با مقدار 1000 مترمکعب توسط مهندس مشاور در فهرست بهای منضم به پیمان پیشبینی میگردد، ممکن در حین اجرای موضوع پیمان، احجام بتن ریزی تغییر کرده و بتن ریزی با مقاومت فشاری 25 مگاپاسکال به مقدار 100 مترمکعب دیگر نیز به پیمانکار ابلاغ گردد، در چنین حالتی، پس محاسبه مقدار کار جدید توسط مهندس مشاور و تصویب آن توسط کارفرما به پیمانکار ابلاغ میگردد و پیمانکار نیز باتوجه به اینکه کار مورد نظر در چارچوب موضوع پیمان ابلاغ شده است، کار ابلاغی جدید را با نرخ پیمان انجام خواهد داد.

نرخ پیمان چیست؟

نرخ پیمان در مورد هر یک از اقلام کار، عبارت از بهای واحد آن قلم کار در فهرست بهای منضم به پیمان با اعمال ضرایب پیمان و نیز ضریب های پیشبینی شده در فهرست بها و مقادیر کار است. در پیمان هایی که مشمول تعدیل آحاد بها هستند، نرخ پیمان، نرخ محاسبه شده به روش پیشگفته، پس از اعمال تعدیل آحاد بها میباشد.

در واقع بایستی مبلغ ردیف 080106 در فهرست بهای منضم به پیمان را با اعمال ضرایب پیش بینی شده در برآورد هزینه اجرای کار و ضریب پیشنهادی پیمانکار در نظر گرفته و در صورت پیش بینی تعدیل آحاد بها، مبلغ تعدیل را نیز به آن اضافه کرده و ملاک پرداخت پیمانکار قرار بگیرد.

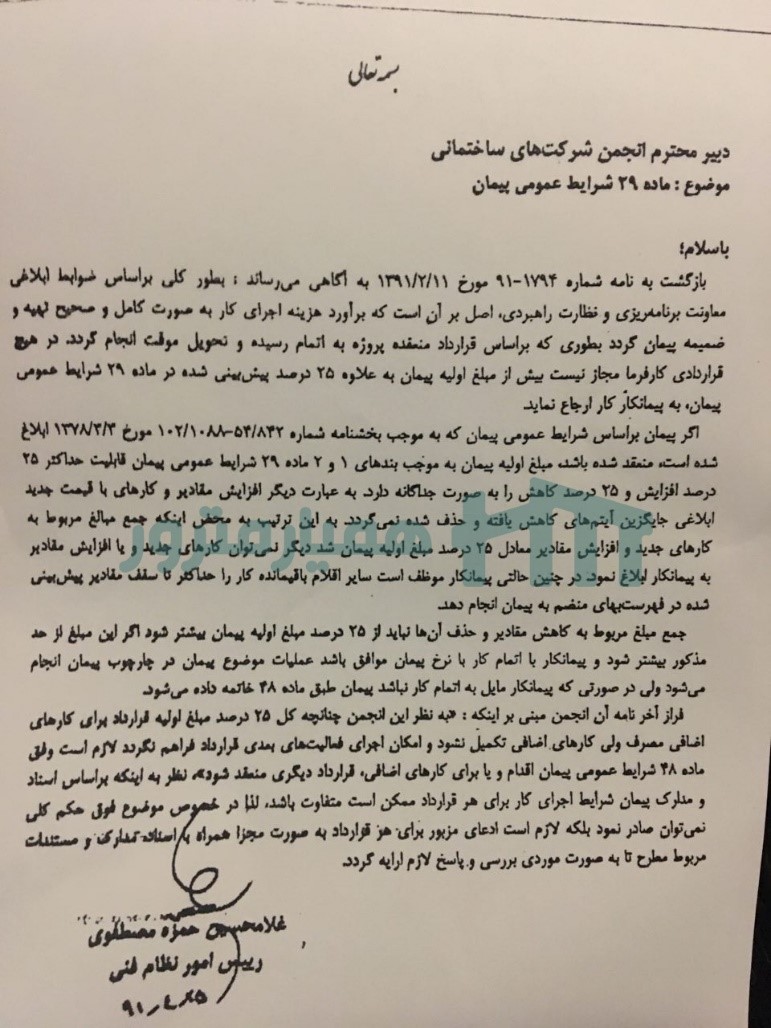

افزایش مقادیر باید در چهارجوب موضوع پیمان به پیمانکار ابلاغ شود جمع مبلغ مربوط به افزایش مقادیر و مبلغ کارهای با قیمت جدید”موضوع بند ج” نباید از 25 درصد مبلغ اولیه پیمان بیشتر شود.

اینکه افزایش مقادیر بایستی در چارچوب موضوع پیمان به پیمانکار ابلاغ شود، منظور از چارچوب موضوع پیمان چیست؟

تفسیر: جز 1 بند الف ماده 29 در خصوص محدودیت ابلاغ کارجدید از نوع افزایش مقادیر اشاره دارد که مجموع مبلغ مربوط به ابلاغ افزایش مقادیر و مبلغ کارهای ابلاغی مرتبط با موضوع “بند ج ماده 29” که اصطلاحا قیمت جدید نامیده میشود را محدود به 25 درصد مبلغ اولیه پیمان میداند.

در واقع اگر مبلغ اولیه پیمان (مبلغ پیشنهادی پیمانکار) را 1 میلیارد ریال فرض کنیم، مجموع مبلغ کار جدید ابلاغی از نوع افزایش مقادیر و در صورت ابلاغ کار جدید از نوع قیمت جدید تا 25 درصد مبلغ اولیه پیمان (1 میلیارد ریال) در نظر گرفته میشود به عبارت دیگر سقف موارد ذکر شده نهایتا تا مبلغ 250 میلیون ریال قابل ابلاغ است.

تبصره- اگر نرخ پیمان مشمول تعدیل آحاد بها باشد برای محاسبه افزایش مبلغ پیمان به سبب قیمت های جدید ابتدا قیمت های جدید به مبنای نرخ پیمان تبدیل میشوند و سپس ملاک محاسبه قرار میگیرند.

از تبصره فوق فعلا رد شده و در ادامه پس آشنایی با مفاهیم قیمت جدید به طور مفصل به آن خواهیم پرداخت

2)جمع مبلغ مربوط به کاهش مقادیر و حذف آنها نباید از 25 درصد مبلغ اولیه پیمان بیشتر شود. اگراین مبلغ از حد تعیین شده بیشتر شود و پیمانکار به اتمام کار با نرخ پیمان موافق باشد عملیات موضوع پیمان در چهارچوب پیمان انجام میشود. ولی در صورتی که پیمانکار مایل به اتمام کار نباشد،پیمان طبق ماده 48 خاتمه داده میشود.

تفسیر: جز 2 بند الف ماده 29 در خصوص محدودیت ابلاغ کاهش مقادیر اشاره دارد که مجموع مبلغ مربوط به کاهش مقادیر و حذف آن ها را تا 25 درصد مبلغ اولیه پیمان پیشبینی نموده است.

البته در کاهش مقادیر در صورتی که مبلغ کاهش مقادیر و حذف آن ها بیشتر از 25 درصد مبلغ اولیه پیمان گردد و پیمانکار به ادامه کار با نرخ پیمان موافقت داشته باشید، عملیات موضوع پیمان ادامه خواهد داشت و در صورت عدم موافقت پیمانکار به اتمام کار، پیمان مطابق با ماده 48 نشریه 4311 خاتمه خواهد یافت.

تبصره1. در صورت حذف قسمت هایی از کار به استناد بند ج ماده 28،برای تعیین حد افزایش یا کاهش مقادیر طبق بندهای 1 و 2، به جای مبلغ اولیه پیمان، مبلغ اولیه پیمان پس از کسر مبلغ کارهای حدف شده به وسیله پیمانکار ملاک قرار میگیرد.

قبل از اینکه در خصوص بند ج ماده 28 توضیح دهیم، در یک جمله تفسیر تبصره 1 به شکل زیر است؛

در صورتی که باتوجه به توضیحاتی که در ادامه مطالعه مینماید، پیمانکار قسمت هایی از کار را تعهدات خود حذف نماید، برای پایش کاهش و افزایش مقادیر بایستی مبلغ کارهای حذف شده را از مبلغ اولیه پیمان کسر نمود و سپس محاسبات مرتبط با کاهش یا افزایش مقادیر را انجام داد.

بند ج ماده 28؛ هرگاه كارفرما نتواند كارگاه را به ترتيبي تحويل دهد كه پيمانكار بتواند كار را طبق برنامه زماني تفصيلي انجام دهد و مدت تاخير در تحويل كارگاه بيش از يك ماه شود، كارفرما به منظور جبران خسارت تاخير در تحويل كارگاه، هزينه هاي اضافي ايجاد شده براي پيمانكار را كه طبق رابطه زير محاسبه مي شود پرداخت مي كند. مشروط بر اينكه با تائيد مهندس مشاور پيمانكار در محل هاي تحويل شده تاخير غير مجاز نداشته باشد.

نکته؛ از بند فوق نتیجه گیری میگردد که، اگر کارفرما نتواند، بخشی از کارگاه را طبق برنامه زمان بندی تفصیلی تحویل دهد و پیمانکار نیز در محل های قبلی تحویل شده، تاخیر غیرمجاز داشته باشد، خسارت بند ج ماده 28 مشمول پیمانکار نخواهد شد. در نتیجه برای پرداخت خسارت بند ج ماده 28 دو شرط زیر باید حاکم گردد؛

- در محل های تحویل شده به پیمانکار، پیمانکار تاخیر غیرمجاز نداشته باشد.

- کارفرما مطابق با برنامه زمان بندی تفصیلی، بخش مورد نظر را نتواند تحویل بدهد.

تحلیل فرمول؛ اگر می خواهید تحلیل فرمول فوق را متوجه شوید، آموزش کوتاه زیر برگرفته از دوره جامع امورقراردادها با تدریس مهندس کرایلو را مشاهده نمایید.

اگر مدت تاخير از 30 درصد مدت پيمان يا 6 ماه، هر كدام كه كمتر است بيشتر شود، حقوقي به پيمانكار تعلق مي گيرد؛

بدين ترتيب كه اگر مبلغ كارهاي پيش بيني شده در محل هاي تحويل نشده تا 25 درصد مبلغ اوليه پيمان باشد، پيمانكار مي تواند با اطلاع قبلي 15 روزه آن قسمت از كار را از تعهدات خود حذف كند ولي اگر اين مبلغ بيشتر از 25 درصد مبلغ اوليه پيمان باشد، در صورت اعلام خاتمه پيمان از سوي پيمانكار، پيمان خاتمه و طبق ماده 48 عمل مي شود.

هرگاه پيمانكار در محل هايي كه در تحويل آن ها بيش از مدت پيشگفته تاخير شده است، كار اجرايي را شروع نمايد، حق حذف تعهدات در آن قسمت از كار را از خود سلب مي نمايد.

تفسیر: در صورتی که تاخیر به وجود آمده از 30 درصد مدت پیمان 6 ماه، هرکدام که کمتر است، بیشتر شود؛ پیمانکار می تواند آن قسمت از کار را که در تحویل آن تاخیر پیش آمده را از تعهدات خود حذف نماید مشروط بر اینکه مبلغ کارهای

پیشبینی شده در محل های تحویل نشده، تا 25 درصد مبلع اولیه پیمان باشد، و در صورتی که مبلغ کارهای پیش بینی شده در محل های تحویل نشده، از 25 درصد مبلغ اولیه پیمان بیشتر باشد، با درخواست پیمانکار، پیمان را میتوان خاتمه داد.

در صورتی که پیمانکار با محقق شدن شرایط خاتمه پیمان، درخواست خاتمه پیمان را تسلیم ننماید، تکلیف چیست؟

پاسخ: عموما این موارد زمان رخ خواهد داد که فرضا محل تحویل نشده با تاخیر طولانی نسبت به مدت 30 درصد مدت پیمان یا 6 ماه، آماده تحویل به پیمانکار است و پیمانکار نیز باتوجه به رد شدن زمان های پیشبینی شده (30 درصد مدت پیمان یا 6ماه) درخواست ماده 48 را تسلیم نمینماید و آن بخش از کار را تحویل میگیرد، البته پیمانکار باتوجه به عملیات های اجرایی کارهای سوده را انجام داده و زمانی که به کارهای ضررده میرسد، با این ادعا که محل های تحویل نشده، با تاخیراتی بیش از زمان مقرر شده در شرایط عمومی پیمان، تحویل گردیده و پیمانکار نیز خسارتی بیش از مدت 30 درصد مدت پیمان یا 6 ماه دریافت نکرده، حالا درخواست ماده 48 را مینماید.

باید توجه کرد، در صورتی که در محل هایی که در تحویل آن بیش از مدت پیشگفته تاخیر ایجاد گشته و پیمانکار عملیات اجرایی را مرتبط با آن قسمت را شروع نماید، در این حالت، حق حذف تعهدات در آن قسمت از کار و درخواست ماده 48 را از پیمانکار سلب میگردد.

تبصره2-اضافه یا کاهش مقادیر کار طبق مفاد بندهای (الف1 و الف2 ) این ماده تا 10 درصد با دستور مهندس مشاور عمل میشود ولی اضافه بر آن با دستور کارفرما قابل اجرا است.

تفسیر: تبصره جز 2 بند الف ماده 29 شرایط عمومی پیمان، در خصوص حدود اختیارات مهندس مشاور برای ابلاغ کاهش یا افزایش مقادیر توضیح داده و اشاره دارد مهندس مشاور تا 10 درصد مبلغ اولیه پیمان میتواند کاهش یا افزایش مقادیر را ابلاغ نماید.

ب) در صورتیکه پس از تکمیل کار و تصویب صورت وضعیت قطعی مشخص شود مقادیر کار بدون آنکه از سوی کارفرما کم شده باشد،نسبت به مقادیر منضم به پیمان کاهشی بیش از حد تعیین شده در بند الف2-داشته باشد،در این حالت نیز نرخ پیمان ملاک عمل است

تفسیر: موضوع بند ب زمانی رخ خواهد داد که برآورد منضم به پیمان، دارای اشتباه باشد و بدون آنکه کاهش کاری در پیمان ابلاغ گردد، نسبت به مقادیر برآورد منضم به پیمان کاهشی بیش از 25 درصد مبلغ اولیه پیمان در صورت وضعیت قطعی مشخص گردد، در این حالت، پیمانکار ادعای خاصی نخواهد داشت و نرخ پیمان ملاک پرداخت خواهد بود.

ج) اگر در چهارچوب موضوع پیمان، کارهایی به پیمانکار ابلاغ شود که برای آنها قیمت و مقدار در فهرست بها و مقادیر منضم به پیمان پیش بینی نشده است،پیمانکار باید بی درنگ پس از دریافت ابلاغ مهندس مشاور،قیمت پیشنهادی خود را برای اجرای کارهای یاد شده،همراه با تجزیه قیمت به مهندس مشاور تسلیم کند،قیمتی که با توافق مهندس مشاور و پیمانکار تعیین شودوبه تصویب کارفرما برسد،ملاک پرداخت است .قیمت های جدید که به این صورت تعیین میشوندباید بر حسب هزینه اجرای کاردر محل اجرا محاسبه گردد.از این رو تنها ضریب هزینه بالاسری پیمان به قیمت های جدید اعمال میشود.

تفسیر: تا به اینجا تمام تاکید ماده 29 شرایط عمومی پیمان، با رویکرد تغییر مقادیر از نوع کاهشی یا افزایشی بوده که اصطلاحا کارجدید با رویکرد افزایش مقادیر نامیده میشود، اما در بند ج ماده 29 در خصوص کار جدید با رویکرد قیمت جدید مد نظر قرار میگیرد.

اما قیمت جدید یا ردیف قیمت جدید به چه معناست؟

جملات زیر را با تاکید مطالعه نموده و بخاطر بسپارید؛

در صورتی که در حین موضوع پیمان و در چارچوب موضوع پیمان، کارهایی به پیمانکار ابلاغ شود که در فهرست بهای منضم به پیمان (برآورد هزینه اجرای کار) ردیف متناسبی برای آن پیشبینی نشده است، کار ابلاغ شده، کار جدید با رویکرد قیمت جدید یا همان قیمت جدید تلقی میگردد.

و همچنین در صورتی که برای کار جدید ابلاغی، در فهرست بهای منضم به پیمان، ردیفی پیشبینی نشده باشد، اگرچه در فهرست بهای واحد پایه ابلاغی سازمان برنامه و بودجه کشور، کار مورد نظر دارای ردیف متناسب باشد، بازهم کار جدید ابلاغی قیمت جدید تلقی گردیده، تابع مفاد بند ج ماده 29 نشریه 4311 میباشد و بایستی براساس تجزیه بها و قیمت روز مورد توافق قرار بگیرد.

استعلام قیمت جدید

احتمالا سوالات زیر برای شما در زمینه ماده 29 شرایط عمومی پیمان هم ایجاد شده است؛

- آیا می توان تمام دفترچه فهرست بهای پایه سازمان برنامه و بودجه کشور را منضم به پیمان کرد؟

- اگر در موافقت نامه پیمان، قید شده باشد “تمام دفترچه فهرست بهای واحد پایه رشته ابنیه سال 1399 منضم به پیمان است” چه تبعاتی برای پیمانکاران خواهد داشت؟

- آیا در فهرست بهای منضم به پیمان میتوان ردیفی با مقدار 0 پیش بینی کرد؟

- پیمانکاران در خصوص تخلفات مهندسان مشاور و کارفرما برای منضم کردن تمام فهرست بها به قرارداد چه راهکارهایی را میتوانند انجام دهند؟

تبصره- در صورتی که پیمان با استفاده از فهرست بهای واحد پایه منعقد شده باشد چگونگی تعیین قیمت جدید، علاوه بر مفاد این بند، تابع دستورالعمل نحوه استفاده از قیمت های پایه در تعیین قیمت جدید با اولویت دستورالعمل یاد شده است

تفسیر: در خصوص اینکه کارجدید را میتوان قیمت جدید دانست یا خیر، دو ضابطه قراردادی وجود دارد، یکی از این ضوابط بند ج ماده 29 نشریه 4311 میباشد که به طور کامل به آن پرداختیم.

و ضابطه دیگر، “دستورالعمل نحوه استفاده از قیمت های پایه در تعیین قیمت جدید”.

این دستورالعمل منظور همان پیوست 6 در فهارس بهای قدیمی تر همانند فهرست بهای واحد پایه تا سال 1387 میباشد که امروز این پیوست همان پیوست 5 فهرست بها با عنوان “کارهای جدید” میباشد.

در واقع برای تعیین ردیف قیمت جدید علاوه بر بند ج ماده 29 نشریه 4311، باید ضوابط یادشده را مد نظر قرارداد و سپس رفتار پیمانی صحیح را مد نظر قرار دهیم.

د) جمع بهای قیمت های جدید، علاوه برآنکه تابع سقف تعیین شده در بند الف است نباید از 10 درصد مبلغ اولیه پیمان بیشتر شود

تفسیر: محدودیت ابلاغ قیمت جدید در حین پیمان به مقدار 10 درصد مبلغ اولیه پیمان است. در واقع در صورتی که مبلغ اولیه پیمان 1 میلیارد ریال باشد، سقف ابلاغ قیمت جدید 100 میلیون ریال خواهد بود.

اما بند د ماده 29 نشریه 4311 به این اشاره داشته که سقف 10 درصد ابلاغ قیمت جدید، خارج از ظرفیت 25 درصد کارجدید نبوده و در واقع در صورتی که فرضا 9 درصد قیمت جدید در پیمان ابلاغ گردد، ظرفیت باقی مانده برای ابلاغ کارجدید با رویکرد افزایش مقادیر، 16 درصد مبلغ اولیه پیمان میباشد.

و یا در صورتی که در پیمان 20 درصد کارجدید با رویکرد افزایش مقادیر ابلاغ شده است، ظرفیت ابلاغ قیمت جدید، تنها 5 درصد مبلغ اولیه پیمان میباشد.

ه)تعدیل نرخ پیمان طبق شرایط پیش بینی شده در شرایط خصوصی است

تفسیر: پیشبینی تعدیل آحاد بها در پیمان ها تحت نشریه 4311، حسب مورد باتوجه به تشخیص دستگاه اجرایی و براساس پیشبینی آن در شرایط خصوصی پیمان میباشد.

به عبارت دیگر دستگاه اجرایی در زمان مناقصه، بایستی تعدیل پذیر بودن یا فاقد تعدیل بودن پیمان را در شرایط خصوصی بند ه ماده 29، مشخص نماید.

برخی از کارشناسان براین عقیده هستند که هیچ قراردادی، فاقد تعدیل نبوده و در صورت عدم پیشبینی تعدیل، تخلف دستگاه اجرایی میباشد و بایستی حتی با عدم پیشبینی تعدیل، تعدیل پرداخت گردد.

راستی یادمون نرفته در مورد تبصره زیر قرار بود توضیح بدیم.

تبصره- اگر نرخ پیمان مشمول تعدیل آحاد بها باشد برای محاسبه افزایش مبلغ پیمان به سبب قیمت های جدید ابتدا قیمت های جدید به مبنای نرخ پیمان تبدیل میشوند و سپس ملاک محاسبه قرار میگیرند.

بالاتر اشاره کردیم نرخ پیمان در واقع بهای واحد آن قلم کار در فهرست بهای منضم به پیمان با اعمال ضرایب پیمان و نیز ضریب های پیشبینی شده در فهرست بها و مقادیر کار است + تعدیل (حسب مورد در صورت پیش بینی در پیمان)

پرسش: در صورتی که ظرفیت 25 درصد مبلغ اولیه پیمان تکمیل گردد، تکلیف کارهای ناتمامی که در فهرست بهای منضم به پیمان پیش بینی شده است، چیست؟

موضوع قرارداد در پروژه های عمرانی، موضوع بنیادی و حائز به اهمیت برای ارکان مثلث پروژه (کارفرما،پیمانکار و مشاور) می باشد. تهیه اسناد قرارداد در زمان مناقصه توسط مشاور و کارفرما و بررسی همان اسناد توسط پیمانکار، در موفقیت و پیشبرد پروژه های عمرانی بسیار موثر است.

از این رو قراردادها میتواند مسائل حیاتی ای برای طرفین پیمان به شمار آید.