مقدمه

در پروژه های عمرانی و مخصوصا پروژه هایی که مدت اجرای کار ، نسبتا طولانی است ، موضوع تعدیل یک موضوع بسیار مهم و حیاتی برای تکمیل پروژه، می باشد. در خصوص تعدیل و تهیه صورت وضعیت های مربوط، در این مقاله قصد داریم در خصوص یکی از موضوعات مهم در تعدیل که با عنوان «تعدیل معکوس» شناخته میشود، توضیحات کاربردی و مسئله محوری را ارائه دهیم.

تعدیل معکوس چیست؟ با ذکر مثال

در بند ۲-۵-۱-۲ از دستورالعمل نحوه تعدیل آحادبهای پیمانها به شماره 173073/101 مورخ 15/09/1382 که تحت عنوان بخشنامه تعدیل شناخته میشود، پیرامون نحوه تعدیل قیمت های جدید به شرح زیر، توضیحات ارائه گردیده است.

۲-۵-۱-۲. قیمت کارهای جدید در پیمانهای منعقده بر اساس قیمتهای واحد پایه، که برای آنها قیمت در فهرستبهای منضم به پیمان، یا فهرستبهای واحد پایهای که قیمت پیمان از آن گرفته شده، درج نشده است، با شاخص گروهی فصل مربوط تعدیل میشود. شاخص مبنای تعدیل این نوع کارها، شاخص دوره سه ماههای است که براساس قیمتهای آن دوره، قیمت کار جدید تعیین و تصویب شده است. برای محاسبه تعدیل در این حالت ابتدا قیمت کار جدید به عدد حاصل از عبارت:

تقسیم میگردد، تا به قیمتهای دوره سه ماهه مربوط به مبنای پیمان تبدیل شود، سپس مانند سایر ردیفهای منضم به پیمان، تعدیل میگردد.

توضیحات؛ منظور نظر بند ۲-۱-۵-۲، کارهای جدید از نوع قیمت جدید موضوع بند ج ماده ۲۹ شرایط عمومی پیمان رایج (نشریه ۴۳۱۱) میباشد، به بیان دیگر چنانچه در فهرست بها و مقادیر منضم به پیمان (برآورد هزینه اجرای کار) برای کار جدید ابلاغی، قیمت واحد یا مقدار پیش بینی نشده باشد، برای تعیین قیمت جدید مطابق با بند ج ماده ۲۹ شرایط عمومی پیمان عمل میشود. در این صورت پیمانکار باید بیدرنگ پس از دریافت ابلاغ مهندس مشاور، قیمت پیشنهاد خود را برای اجرای کارهای یادشده، همراه با تجزیه قیمت، به مهندس مشاور تسلیم کند. قیمتی که با توافق پیمانکار و مهندس مشاور تعیین شود و به تصویب کارفرما برسد، ملاک پرداخت است. قیمت های جدیدی که به این صورت تعیین میشود باید برحسب هزینه اجرای کار در محل اجرا محاسبه گردد. از این رو، تنها ضریب بالاسری به قیمتهای جدید اعمال میشود. لازم به یادآوری است که حداکثر ظرفیت ابلاغ قیمت های جدید، ۱۰ درصد مبلغ اولیه پیمان است.

مثال: ردیف ۰۸۰۱۰۶ از فصل هشتم فهرست بهای رشته ابنیه در فهرست بهای واحد پایه رشته ابنیه وجود دارد، اما در فهرست بهای منضم به پیمان (برآورد هزینه اجرای کار)، فاقد مقدار است، در چنین شرایطی در صورتی که در حین اجرا ردیف مزبور ابلاغ گردد، قیمت جدید تلقی گردیده و مطابق با توضیحات فوقالذکر عمل میگردد.

بند ۲-۱-۵-۲، اصطلاحا با عنوان «تعدیل معکوس» شناخته میشود که به جهت تبدیل قیمت روز به قیمت مبنای پیمان، مورد استفاده قرار میگیرد. در واقع باتوجه به اینکه بهای واحد قیمت جدید متناسب با نرخ روز محاسبه گردیده و قیمت های مبنای پیمان، مربوط به زمان پیشنهاد قیمت پیمانکار میباشد، مقایسه نرخ روز با نرخ های زمان پیشنهاد قیمت (گذشته)، منطقی نبوده و ظرفیت ۱۰ درصد مبلغ اولیه پیمان برای قیمت های جدید را به تکمیل مینماید، لذا با استفاده از رابطه مورد نظر، ابتدا بهای واحد روز قیمت جدید، به زمان پیشنهاد قیمت معکوس شده تا همپایه سازی قیمت ها صورت پذیرد و سپس مبلغ معکوس شده برای مقایسه ۱۰ درصد مبلغ اولیه پیمان مورد استفاده قرار گیرد.

بنا به توضیحات بند ۲-۱-۵-۲، برای محاسبه تعدیل قیمت های جدید، از شاخص گروهی فصل مربوط، استفاده میشود. در واقع لازم به ذکر است در زمان تصویب قیمت جدید بایستی فصل مورد نظر برحسب مشخصات کار مورد نظر با توافق پیمانکار و مهندس مشاور تعیین گردد. همچنین شاخص مبنای قیمت جدید، شاخص دوره سه ماهه ای است که براساس قیمت های آن دوره، کار جدید تعیین و تصویب شده است.

مهم ترین کاربرد تعدیل معکوس

- کنترل ظرفیت ۱۰ درصد مبلغ اولیه پیمان؛ مطابق با بند د ماده ۲۹ شرایط عمومی پیمان رایج (نشریه ۴۳۱۱)، جمع بهای قیمت های جدید، علاوه بر آنکه تابع سقف تعیین شده در بند الف (۲۵ درصد مبلغ اولیه پیمان) است، نباید از ۱۰ درصد مبلغ اولیه پیمان بیشتر شود. تصور کنید پیمانی با شاخص مبنای سه ماهه اول سال ۱۳۹۹ منعقد گردیده، و پیمانکار نیز برحسب متوسط قیمت های سه ماهه اول سال ۱۳۹۹، قیمت پیشنهادی خود را ارائه و برنده مناقصه اعلام گردیده است. در پیمان مزبور در سه ماهه اول سال ۱۴۰۱، قیمت جدیدی ابلاغ میشود. پیمانکار تجزیه قیمت کار ابلاغی را منطبق بر قیمت روز تهیه و تسلیم نموده و پس از توافق با مهندس مشاور و تصویب کارفرما، ملاک پرداخت قرار میگیرد. در این صورت بایستی برحسب بهای کل قیمت جدید مصوب شده، کنترل ظرفیت ۱۰ درصد مبلغ اولیه پیمان، صورت پذیرد. آیا منطقی است قیمت روز را که به مراتب بالاتر از قیمت های زمان ارائه پیشنهاد قیمت پیمانکار که برای گذشته بوده است، بسنجیم؟ پاسخ خیر است ، مثال زیر را مطالعه نمایید (به جهت آسان سازی و درک راحت تر، مثال ساده سازی گردیده است)؛

موضوع پیمان؛ تهیه، بریدن، خم کردن و کارگذاشتن میلگرد آجدار به قطر تا ۱۰ میلیمتر برای بتن مسلح با سیم پیچی لازم (موضوع ردیف ۰۷۰۲۰۱ از فصل هفتم فهرست بهای رشته ابنیه)

شاخص مبنای پیمان؛ سه ماهه اول سال ۱۳۹۹

بهای واحد پیشنهادی پیمانکار؛ ۳۰۷٫۰۰۰ ریال

مقدار کل؛ ۱۰۰۰ کیلوگرم

مبلغ پیشنهادی پیمانکار (مبلغ اولیه پیمان)؛ ۳۰۷٫۰۰۰٫۰۰۰ ریال.

۱۰ درصد مبلغ اولیه پیمان؛ ۳۰٫۷۰۰٫۰۰۰ ریال

پیمان باتوجه به شرایط فوق منعقد میگردد، در حین اجرای کار در سه ماهه اول سال ۱۴۰۱، ردیف ۰۷۰۲۰۲ توسط کارفرما ابلاغ میگردد، کار مزبور، قیمت جدید است و قیمت توافق شده پیمانکار و مهندس مشاور ۷۰۰/۰۰۰ ریال برای هر کیلوگرم است. مقدار کار مزبور نیز 100 کیلوگرم است، جمع بهای واحد قیمت جدید فوق الذکر برابر با ۷۰/۰۰۰/۰۰۰ ریال میگردد. در واقع در چنین حالتی، سقف ۱۰ درصد قیمت جدید تکمیل شده و فراتر نیز گردیده است.

اما در این مرحله قصد داریم، بهای واحد قیمت جدید را با استفاده از رابطه تعدیل معکوس، به زمان مبنای پیمان منتقل کنیم. در نتیجه تعدیل معکوس به شرح زیر، محاسبه میگردد.

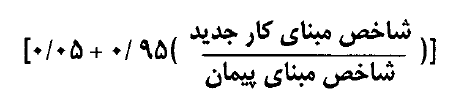

شاخص مبنای پیمان؛ سه ماهه اول سال ۱۳۹۹ برای فصل هفتم فهرست بهای رشته ابنیه برابر ۱۹۲۱٫۶

شاخص مبنای کار جدید؛ سه ماهه اول سال ۱۴۰۱ برای فصل هفتم فهرست بهای رشته ابنیه برابر ۵۳۱۷٫۰

بهای واحد قیمت جدید؛ ۷۰۰٫۰۰۰ ریال

مقدار کل؛ ۱۰۰ کیلوگرم

مبلغ پیشنهادی پیمانکار؛ ۷۰۰٫۰۰۰٫۰۰۰ ریال.

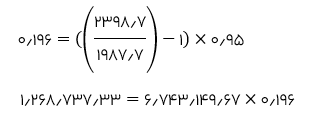

از حاصل تقسیم بهای واحد قیمت جدید یعنی ۷۰۰٫۰۰۰ ریال به فرمول زیر، مبلغ ۲۶۱٫۳۲۸٫۹۰۸ ریال حاصل می شود.

مبلغ قیمت جدید در مبنای پیمان؛ ۲۶۱٫۳۲۸٫۹۰۸ ریال.

مقدار کل؛ 100 کیلوگرم

مبلغ کل قیمت جدید در مبنای پیمان؛ ۲۶٫۱۳۲٫۸۹۰ ریال (بیست و شش میلیون و صد و سی دو هزار و هشتصد و نود ریال)

آیا ظرفیت قیمت جدید، پس از محاسبه تعدیل معکوس، تکمیل گردید؟

خیر، بنابراین در صورتی که تعدیل معکوس برای قیمت های جدید، تهیه نشود، ظرفیت ۱۰٪ قیمت جدید باتوجه به عدم همپایه بودن قیمت روز با قیمت های مبنای پیمان، به سرعت تکمیل میگردد. لذا بررسی تعدیل معکوس به جهت کنترل ظرفیت ۱۰٪ قیمت جدید الزامی است.

مثال و مراحل تعدیل معکوس؛

اطلاعات زیر را برای حل مثال تعدیل معکوس در نظر بگیرید.

| شرح عملیات قیمت جدید : “تهیه و نصب نبشی استیل برای کنج های کاشی کاری”فصل مورد نظر؛ فصل هفدهم فهرست بهای رشته ابنیه

|

|

| فهرست بهای منضم: فهرست ابنیه سال 1400 | شاخص مبنای پیمان: سه ماهه اول سال 1400 |

| ضریب بالاسری؛ 1٫41ضریب پیشنهادی؛ ۱٫۵

ضریب طبقات؛ ۱٫۱۷ |

شاخص سه ماهه تعیین قیمت جدید: بهمن ماه 1400

شاخص دوره ی مبنای قیمت جدید؛ سه ماهه اول ۱۴۰۰

|

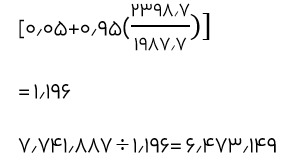

| – شاخص دوره مبنای قیمت جدید: ۲۳۹۸/۷ | – شاخص مبنای پیمان؛ ۱۹۸۷٫۷ |

| باتوجه به انتخاب فصل مورد نظر تعدیل، شاخص های فصل هفدهم فهرست بهای رشته ابنیه ملاک عمل قرار خواهد گرفت. | |

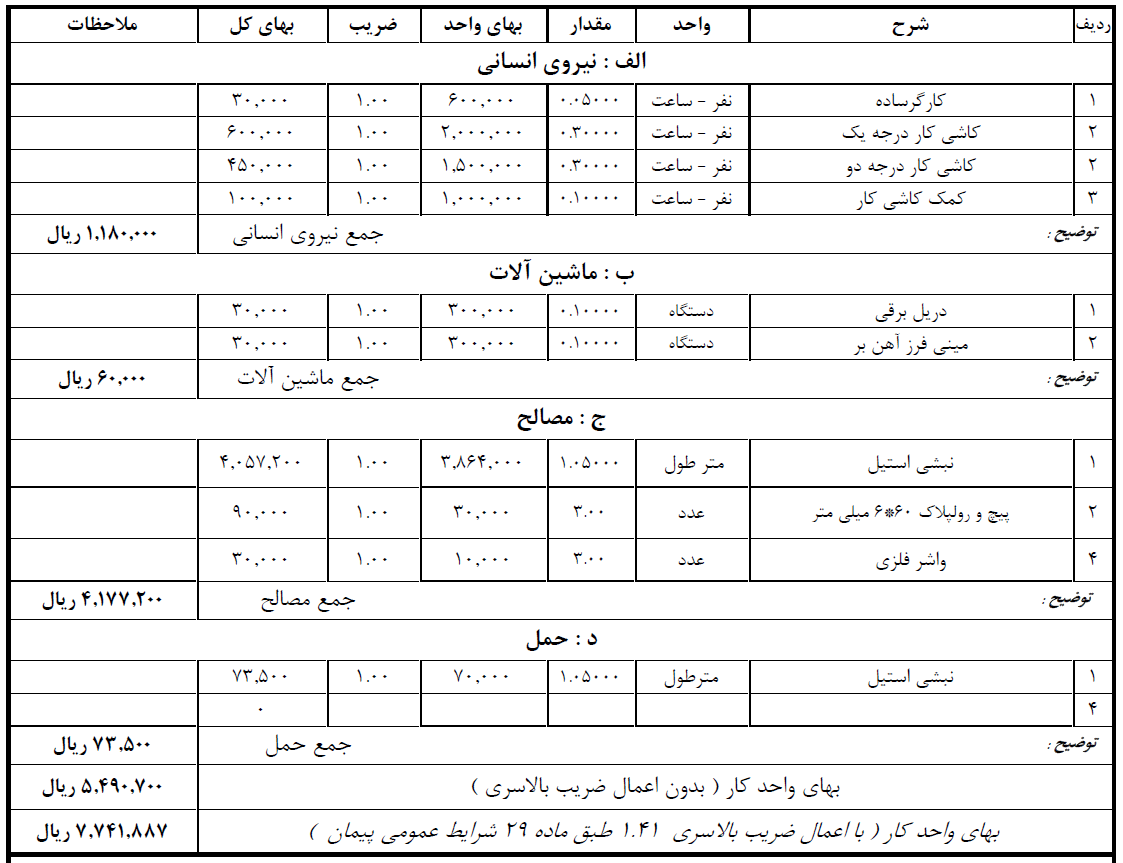

پیمانکار پس از دریافت این ابلاغ، بی درنگ شروع به آنالیز این عملیات اجرایی در محل اجرای پروژه می نماید. برای مثال پیمانکاری،تمامی عوامل موردنیاز اجرای کار در این فعالیت از قبیل نیروی انسانی، ماشین آلات و ابزار، مصالح و حمل آن ها را به شکل زیر آنالیز می کند.

(تصویر شماره ۱. نمونه آنالیز قیمت جدید)

همانطور که در تصویر شماره ۱ مشاهده می کنید بهای واحد کار در محل اجرای پروژه معادل، 5٫490٫700 ریال آنالیز گردیده است. از طرفی به قیمت جدید فقط ضریب بالاسری پیمان اعمال می شود که ضریب بالاسری این پروژه 1٫41 بوده که به بهای واحد قیمت جدید اعمال شده است و مبلغ نهایی 7٫741٫887 ریال حاصل میگردد.

برای تبدیل بهای واحد روز قیمت جدید به بهای واحد قیمت جدید در مبنای پیمان طبق روابط زیر عمل می شود؛

مبلغ فوق در واقع بهای واحد قیمت جدید در مبنای پیمان تلقی شده که پس از اعمال مقدار، مبلغ کل بدست آمده و و مبلغ مذکور برای ظرفیت ۱۰٪ مبلغ اولیه پیمان، مورد کنترل قرار می گیرد.

برخی دیگر برای تعدیل معکوس از فرمول زیر استفاده می نمایند؛

- فرمول زیر به جهت تبدیل بهای واحد روز قیمت جدید به بهای واحد قیمت جدید در مبنای پیمان کاربرد مورد استفاده قرار میگیرد.

E: بهای واحد قیمت جدید در مبنای پیمان

e: بهای واحد قیمت جدید برحسب روز بدون ضریب بالاسری

F: شاخص مبنای قیمت جدید

P: شاخص مبنای پیمان

در واقع با تقسیم بهای واحد روز قیمت جدید به فرمول تعدیل معکوس، بهای قیمت جدید به مبنای پیمان منتقل میگردد.

در مرحله بعد، مبلغ مذکور بر کلیه ضرایب به جز ضریب بالاسری نیز تقسیم گردیده است، علت آن این است که، ما قصد داریم در هنگام تهیه صورت وضعیت ها، ردیف قیمت جدید را همانند سایر ردیف ها با اعمال کلیه ضرایب، در نظر بگیریم، در نتیجه از آن جاکه در نهایت نیز، صرفا ضریب بالاسری بایستی در بهای واحد قیمت جدید موثر شود، ابتدا قیمت را برکلیه ضرایب به جز ضریب بالاسری تقسیم نموده، سپس در هنگام تهیه صورت وضعیت، کلیه ضرایب را در مبلغ مذکور ضرب مینماییم. در چنین حالتی، کلیه ضرایب با یکدیگر خنثی گردیده و صرفا ضریب بالاسری موثر میشود.

این روش صرفا برای زمانی است که می خواهیم در صورت وضعیت کارکرد، همانند کلیه ردیف ها، تمام ضرایب را به قیمت جدید اعمال نموده، چراکه اگر به این روش عمل نشود، بایستی ردیف قیمت جدید را از سایر ردیف ها مجزا نموده و صرفا ضریب بالاسری را اعمال نماییم.

صحت انجام تعدیل معکوس؛

برای بررسی صحت انجام تعدیل معکوس ، جمله زیر با حاکم شود؛

«بهای قیمت جدید در مبنای پیمان با اعمال کلیه ضرایب + تعدیل آن باید برابر با بهای قیمت جدید در تاریخ روز باشد.»

برای بررسی جمله فوق به شرح زیر عمل می کنیم.

- بهای قیمت جدید در مبنای پیمان؛ ۲٫۶۱۵٫۸۹۰

- بهای فوق در کلیه ضرایب (ضرایب برآوردی و ضریب پیمان) ضرب میگردد.

![]()

- براساس شاخص کارکرد و شاخص مبنای پیمان، تعدیل مبلغ فوق الذکر محاسبه میگردد.

حال کافیست مبلغ کارکرد به همراه تعدیل را جمع نمایید.

![]()

در نتیجه مشاهده کردید، بهای قیمت جدید در مبنای پیمان با اعمال کلیه ضرایب + تعدیل آن برابر با بهای قیمت جدید در تاریخ روز گردید.

این نکته حائز به اهمیت است که اگر از نرم افزارهایی مثل تدکار، تکسا و تدبیر استفاده می نمایید، این نرم افزارها این قابلیت را دارند که شما به نرم افزار دستور داده تا به قیمت های جدید صرفا ضریب بالاسری اعمال شود که در این صورت به راحتی صورت وضعیت تهیه و اشتباهی ایجاد نخواهد شد.

یادآوری: اقلام فاکتوری نوعی قیمت جدید تلقی میگردد، ولیکن مطابق با بند ۱۰ کلیات فهرست بها مشمول تعدیل آحاده بها نبوده، صرفا با اعمال ضریب بالاسری به پیمانکار پرداخت میشود . سایر ضریب های پیمان به آن تعلیق نمیگیرد.

در اکثر پروژه های کوتاه مدت پیمان فاقد تعدیل در نظر گرفته میشود؛ در این دسته از موارد پیمانکاران از روی ناچار میبایست با تفسیر بخشنامه تعدیل نرخ ارز دست و پنجه نرم میکنند که با توجه به انواع روش های تخصصی که برای تعدیل نرخ ارز وجود دارد، احتمال اینکه نتوانید ضرر و زیان خود را محاسبه کنید بسیار بالاست.

منابع

- نشریه ۴۳۱۱ (شرایط عمومی پیمان)

- بخشنامه تعدیل به شماره ۱۷۳۰۷۳ مورخ ۱۵/۰۹/۱۳۸۲

2 پاسخ

t13on1

quiyge